Ce 1er Janvier 2022, suite au dépassement de l’indice-pivot, les plafonds pour le calcul du bonus à l'emploi ont été adaptés.

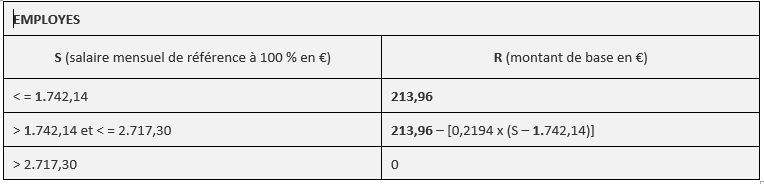

Le bonus à l’emploi est un système de réduction des cotisations à charge du travailleur, d'application depuis janvier 2000. Ce système a pour but de garantir un salaire net plus élevé aux travailleurs dont le salaire est bas, sans pour autant augmenter son salaire brut.

Le montant des cotisations personnelles de sécurité sociale (13,07%) est diminué forfaitairement comme suit si la rémunération brute du travailleur se situe dans certaines tranches de salaire.

Le salaire mensuel de référence S et le montant de base de la réduction R sont valables pour des travailleurs occupés à temps plein et ayant des prestations complètes.

Pour les travailleurs occupés à temps partiel et/ou ayant des prestations incomplètes, des règles de calcul spécifiques ont été prévues.

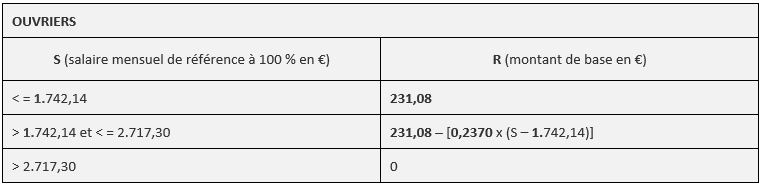

Le bonus à l’emploi est un système de réduction des cotisations à charge du travailleur, d'application depuis janvier 2000. Ce système a pour but de garantir un salaire net plus élevé aux travailleurs dont le salaire est bas, sans pour autant augmenter son salaire brut.

Le montant des cotisations personnelles de sécurité sociale (13,07%) est diminué forfaitairement comme suit si la rémunération brute du travailleur se situe dans certaines tranches de salaire.

Le salaire mensuel de référence S et le montant de base de la réduction R sont valables pour des travailleurs occupés à temps plein et ayant des prestations complètes.

Pour les travailleurs occupés à temps partiel et/ou ayant des prestations incomplètes, des règles de calcul spécifiques ont été prévues.